Kaiyun·官方网站-登录入口")

中债收益率大幅下行,美元指数表现强势

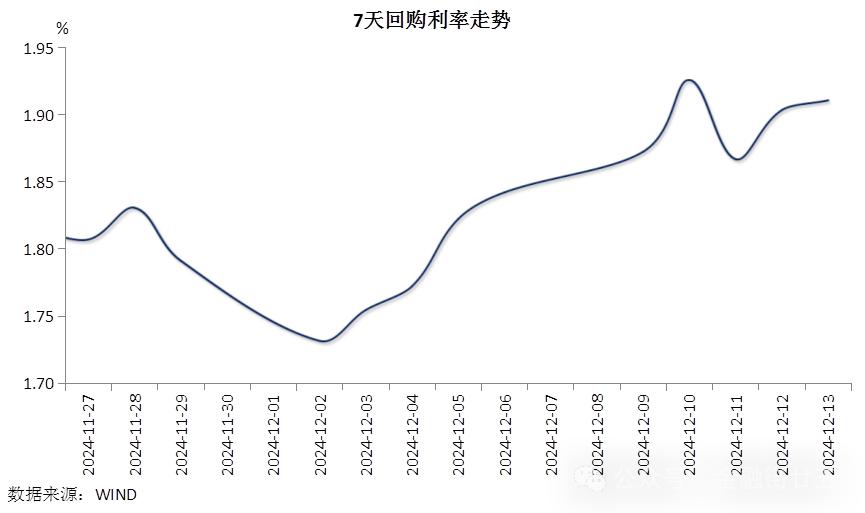

货币市场:上周央行逆回购净投放1844亿元,但因税期临近,加之政府债券缴款需求增加,以及加杠杆购债需求旺盛,推动资金利率上行。截至上周收盘,7天回购利率较前一周上行7BPs至1.91%,7天回购利差(R007-DR007)拓宽4BPs至22BPs。

国内债市:我国11月CPI同比上涨0.2%,明显低于预期0.5%;11月出口同比增6.7%,低于预期8.5%。加之12月中央政治局会议公告指出,我国将实施“适度宽松”的货币政策,此为中央自2011年以来对货币政策的定调从“稳健”首次调整到“适度宽松”,叠加“更加积极的财政政策”、“加强超常规逆周期调节”,以及中央经济工作会议提及“适时降准降息”,提振市场的货币宽松预期,点燃债市做多热情,推动债券收益率大幅下行。截至上周收盘,10年期国债较前一周下行18BPs至1.78%,续创历史新低。

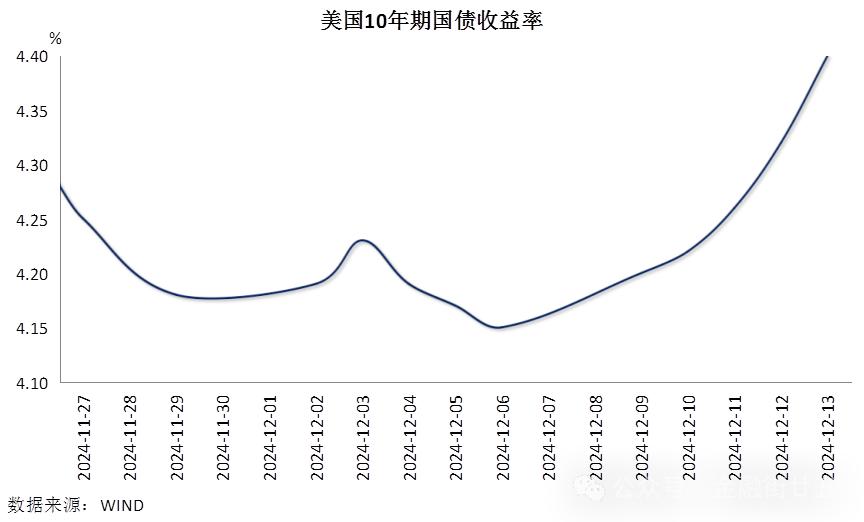

国际债券:上周,美国11月PPI同比升3.0%,高于预期2.6%,市场押注美联储明年1月暂停降息,推动美债收益率大幅上行。截至上周收盘,10年期美债较前一周上行25BPs至4.40%,(10-2)年期限利差拓宽10BPs至15BPs。欧洲方面,欧洲央行如期降息25BPs,并下调今明两年GDP和CPI增速预期,称经济增长前景面临下行风险。但欧洲央行行长拉加德称,贸易摩擦加剧可能给通胀前景带来不确定性,地缘政治紧张局势可能推高通胀。交易员因此削减明年欧洲央行降息押注,10年期德债较前一周上行15BPs至2.26%,10年期意债上行21BPs至3.40%,10年期意德利差拓宽6BPs至114BPs。10年期英债上行14BPs至4.41%。

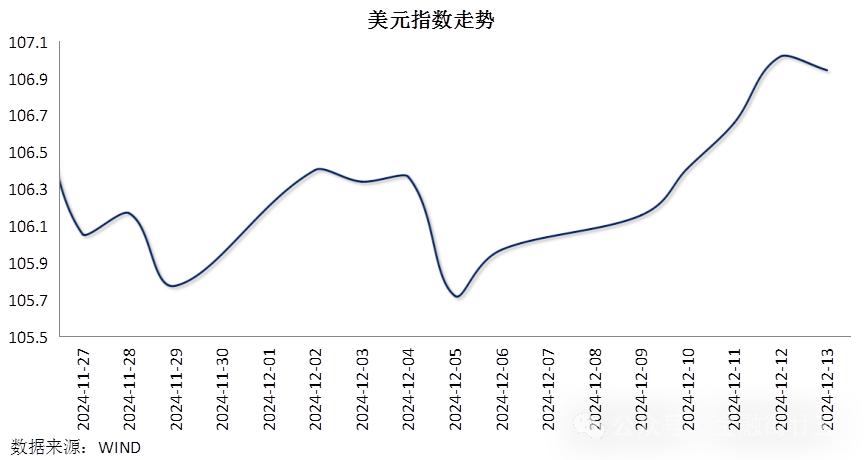

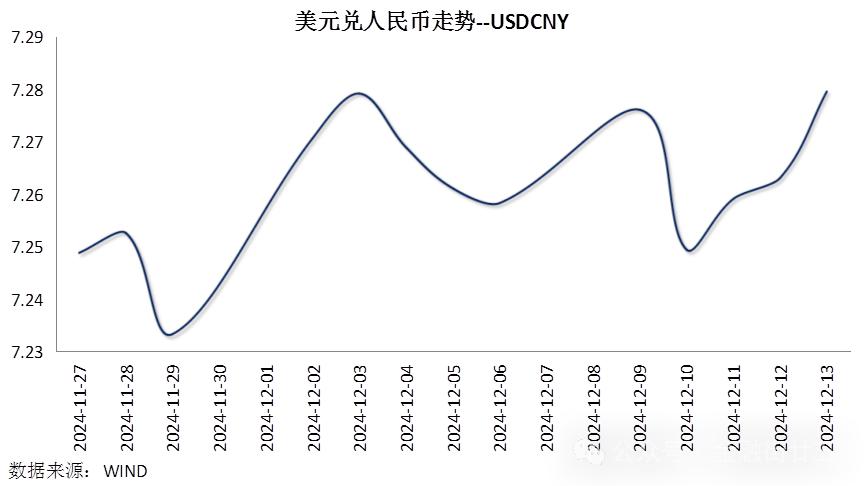

外汇市场:上周,美元指数连续五个交易日全部录得上扬,主因:一是美国11月CPI环比增幅创近七个月新高,市场对美联储后续的降息预期明显收敛,带动美元指数走强;二是上周密集召开议息会议,欧洲、加拿大、瑞士央行纷纷宣布降息,澳洲央行虽然维持利率不变但释放了宽松信号,巩固了美元的利差优势,为美元提供了支撑。截至上周五,美元指数收于107.003,累计上涨0.89%,创一个月以来最好单周表现。国内方面,人民币先涨后跌。前半周,在中央政治局会议释放的积极信号下,人民币逆势走强,一度收复7.24关口。后半周,在美元走强的施压下,人民币逐渐回吐涨幅。截至上周五,人民币对美元收于7.2795,当周累计贬值0.29%。

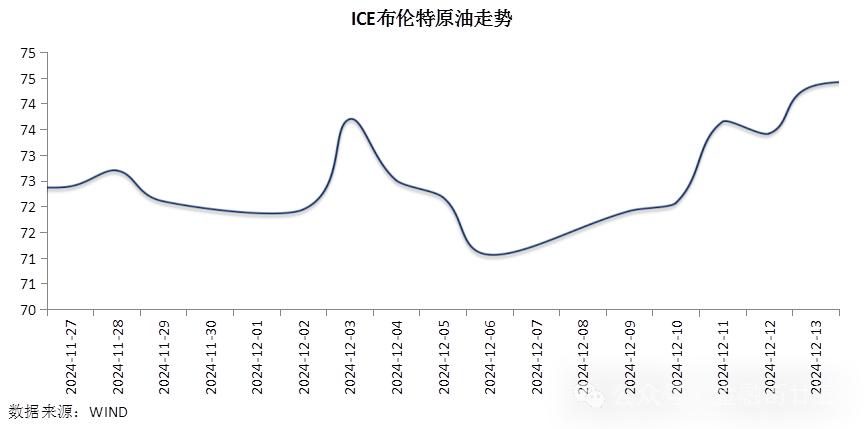

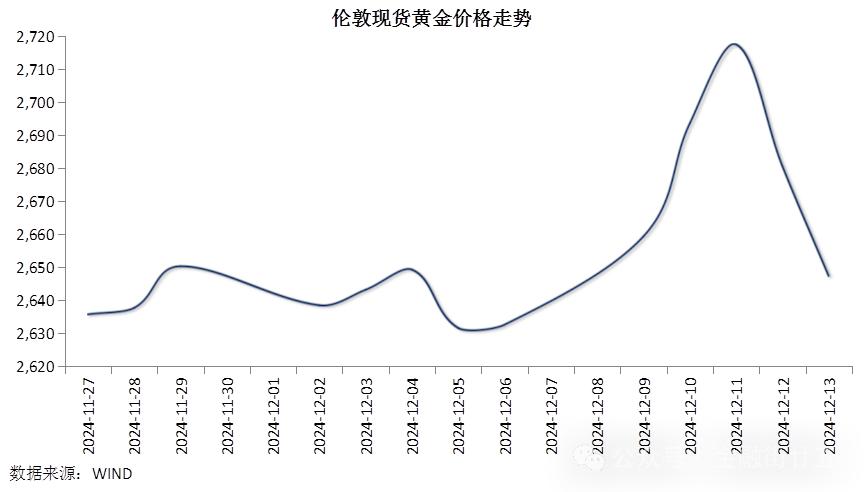

商品市场:上周油价大涨,金价先涨后跌。原油方面,中东及俄乌局势反复,加之中国两大重磅会议政策信号积极,抵消了市场对原油供给过剩的担忧,油价大涨。截至上周收盘,美油累涨5.79%报71.09美元/桶,布油累涨4.54%报74.35美元/桶。黄金方面,美国11月失业率上升、CPI通胀符合预期,巩固市场对美联储12月降息预期,叠加地缘政治风险催动避险情绪升温,金价周初持续上涨。但美国PPI通胀加速增加美联储2025年降息前景的不确定性,美元及美债收益率走高拖累金价损失部分涨幅。截至上周收盘,伦敦黄金现货累涨0.56%报2647.39美元/盎司,上金所AU9999累涨1.36%报622.43元/克。

原标题:《【金研•周评】中债收益率大幅下行,美元指数表现强势》

相关文章